111學年度專題:台積公司價值之研究-兼論ESG海報

成員:黃立洋 、 陳庠綸

指導老師:梁憲政

緒論+研究問題與目的

企業評價透過資產負債表了解公司的財務狀況,損益表了解公司的營運成果,現金流量表了

解現金的流量的變化,再經過成長性、獲利性和風險性的評估後,理性且嚴謹的推斷出未來的

財務預測。

利用財務預測經過嚴謹且具有邏輯性的評價分析後,企業能掌握未來該努力的目標,也能評

估未來想要併購的公司之價 值,投資人得以了解公司是否值得投資,並且員工可得知公司是否

具有競爭的潛力,在未來前景是否能嶄露頭角 。

本研究的目的是利用企業評價的方式,以嚴謹的態度研究一家公司是否具備核心競爭力,讓

利害關係人能 夠在千變萬化的投資市場,降低投資的風險性。透過 ESG 檢視公司是否符合社會

期待,做出對社會、環境正向之效益,並在公司治理方面做出正向之決策。

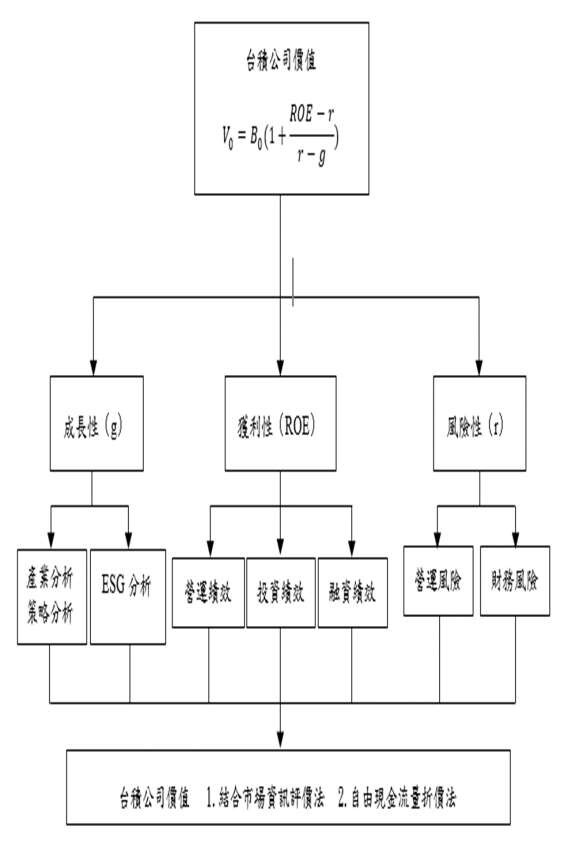

研究架構圖

研究結論

台積公司致力於永續發展,在公司治理評鑑結果連續8年獲得上市公司前5%,而在TEJ評分中也連續6年獲得A+的成績。台積公司因其產業特性,儘管每年廢棄物、廢水及溫室氣體排放量較大導致環境構面之分數較低,排名較落後,但憑藉先進技術及製程,每用1度電生產半導體產品,即可為全球節省4度電,加上優秀的公司治理及積極打造更美好的社會,使台積公司ESG表現依舊相當亮眼。

台積公司的營運模式及其落實的三大核心競爭力能使公司獲利結構穩定;台積公司獲利能力良好,股東權益報酬率一直維持在20%以上。償債能力沒有問題;台積公司雖處於半導體產業中,但因其獨特的營運模式(垂直分工再整合)和精緻有效整合產業(供應商論壇和技術論壇),使得營運風險與總風險均控制良好,風險不大。

本研究利用本益比乘數法計算台積公司合理股價,估算合理股價區間為515.70~859.50元。利用現金流量折現法計算合理股價,在保守情況下(2023年營收成長率0%;2024年營收成長率25%;2025至2030年營收成長率10%,加權資金平均成本8%,2030年後自由現金流量成長率分別為0%及2%)估算出合理股價分別為635.87與825.85元、一般情況下(2023年營收成長率0%;2024年營收成長率25%;2025至2030年營收成長率15%,加權資金平均成本8%,2030年後自由現金流量成長率分別為0%及2%)估算出合理股價分別為973.32與1268.14元,樂觀情況下(2023年營收成長率0%;2024年營收成長率25%;2025至2030年營收成長率20%,加權資金平均成本8%,2030年後自由現金流量成長率分別為0%及2%)估算出合理股價分別為1296.12與1704.30元,以2022年10月19日每股股價395.5元來看,股價相比合理價值被低估,建議強力買進。